単身世帯900万時代の老後不安解消!保険集客×ASTRAL活用術

更新:

執筆者河又 翔平 (保有募集人資格:一般課程・専門課程・変額課程)

保険集客

単身世帯

老後不安

資産形成シナリオ

ASTRAL

保険セールス

目次

単身世帯900万時代とは?市場規模を正しく捉える

国立社会保障・人口問題研究所の将来推計では、2030年には 単身世帯 が約940万世帯、2050年には1,070万世帯へ拡大すると見込まれています。(推計概要PDF) このボリュームゾーンこそ、オンライン面談に抵抗が少なく、早期から資産形成相談に動く層です。そこで 保険集客 を成功させるには「老後不安」に寄り添い、具体策を提示できるかが鍵になります。

老後不安を加速させる5つのファクト

- 1高齢単身無職世帯の平均支出15.5万円に対し実収入は13.5万円と月約2万円の赤字[野村AM調べ]((https://www.nomura-am.co.jp/sodateru/secondlife/prepare_money.html))

- 2家計の金融行動調査2023では単身世帯の貯蓄中央値はわずか100万円

- 3年金受給開始時期が65歳→68歳へ延伸する案が議論中(厚労省審議会資料 2025年3月)

- 4医療・介護インフレ率は消費者物価指数の約1.4倍で推移(総務省CPI 2024年平均)

- 570歳以上の持ち家率は79%だが、賃貸派は住居費が生涯で+1,000万円超になる試算も

統計データで読み解く資産ギャップ

厚生労働省の国民生活基礎調査によれば、65歳以上単身者の貯蓄ゼロ割合は33.4%。(調査PDF) 一方、平均金融資産は1,466万円と“二極化”が進んでいます。つまり、中央値付近〜下位層への資産形成シナリオ提案が差別化ポイントになります。

老後不安を抱える見込み客の心理は「情報不足×将来イメージ不足」

単身者は家族会議がないため将来設計を言語化する機会が少なく、情報をネット検索に頼りがちです。ヒアリングでは①退職後の居住形態、②介護発生時の支援者有無、③健康状態・家系病歴を可視化し、不安を具体的数字に落とし込むと心が開きやすくなります。

「2,000万円問題」が刺さらない人にはどう切り出す?

正直2,000万円もピンと来ません。何から始めればいいですか?

月々いくら足りないか“家計の健康診断”から入りましょう。例えば平均的な単身無職世帯は月2万円赤字。90歳まで30年生きると720万円不足します。そこをまずカバーするイメージで、変額保険や外貨建て終身の積立比率を設計すると具体策が浮かびます。

刺さるメッセージを作る3ステップ

- 現状把握→不足額試算→2) 解決ストーリー→3) 数字で納得。特に 保険セールス では“もし病気で働けなくなったら”というリスクと“長生きリスク”の両面をストーリーテリングすると、貯蓄系保険の必要性が腹落ちします。

単身者には貯蓄額を増やす話だけでなく、人生の下り坂で守る仕組みを同時に語ると響きます

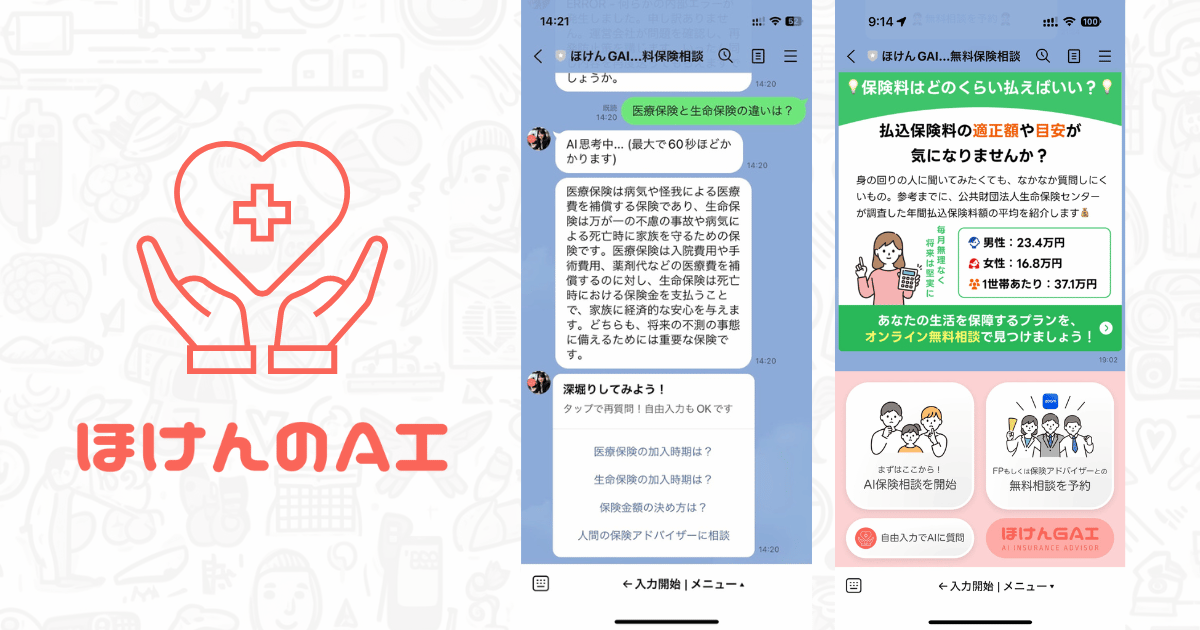

ASTRAL for 保険集客で“温められた”リードを確保

「ほけんのAI」経由の相談者はチャット段階で家計の悩みを入力済み。募集人側はログを読めるため初回面談から老後不安の核心に切り込めます。さらにカレンダー自動連携で予約→リマインドまで完結。結果、面談CPAは平均▲28%(自社既存比較 2024年実績)を記録しています。

TOT達成者に学ぶ“変額保険×資産運用”クロスセル

成功事例では、ASTRAL経由108件の面談から年間2,800万円規模の契約を獲得しTOTを達成。(インタビュー記事) 重要なのは、チャットログで運用ニーズを把握し、iPad手書きプレゼンで保険と新NISAを組み合わせたプランを提案した点です。

90日で成果を出す運用フロー

- 1初期7日:カレンダー連携・SMSテンプレ設定・月間KPI(面談数×成約率)確定

- 214〜30日:チャットログ→面談台本化→ABテスト開始(服装・スライド順)

- 331〜60日:週次で面談録画を振り返りクロージングトークを改善

- 461〜90日:未契約客へフォローDM+セミナー招待→再アプローチ面談を創出

KPI管理とコンプライアンスを両立させるコツ

KPIは「面談実施率→提案提示率→契約率」で分解し、各率の改善要因をAIログと照合。提案資料にはリスク軽減効果とインフレ耐性を記載し、保険業法第300条の比較推奨規定を順守します。

次の一歩:面談数を増やす設定チェックリスト

・カレンダーの“早朝・夜帯”も解放して競合より予約しやすくする

・SMS送信は面談48時間前と当日朝の2回

・チャットログに「資産形成」「変額」とキーワードがあれば事前に運用シミュレーション表を作成

これだけで初回面談の“納得度”が大幅に高まります。

まとめ:重要ポイント

- 1単身世帯の拡大は見込み客マーケットそのもの。老後不安に刺さる数字を示す

- 2平均月2万円の赤字=720万円問題を具体的に可視化し、貯蓄系保険で解決策を提示

- 3ASTRAL for 保険集客はチャットログ共有と自動日程調整で面談CPAを約30%削減

- 4TOT達成者はチャットログ×変額保険提案で大型案件を獲得。iPad手書きが有効

- 590日PDCAを回すカギは面談録画分析とSMSフォローの徹底

ぜひ無料オンライン相談を

この記事で紹介した数字試算や面談台本作りを、ASTRAL for 保険集客の実際のチャットログで体験しませんか? 48時間後には“温められた”リードとの面談が可能です。今すぐオンライン面談予約ページからご登録ください。

関連記事一覧

採用難時代を勝ち抜く!人手不足でも成約UPする保険リーズ活用戦略

採用難と人手不足で営業が逼迫する保険代理店向けに、ASTRAL for 保険集客を使って面談数と成約率を同時に高める具体戦略を最新データと成功事例で解説。

個人年金控除見直しで急増!老後資金相談を保険リーズで獲得する集客戦略

2025 年度税制改正で注目を集める個人年金控除の見直しを追い風に、老後資金相談リードを獲得する最新保険集客戦略を解説。ASTRAL for 保険集客の活用で面談 CPA を抑え、高成約率を実現する具体手順を紹介します。

ダブルケア世帯を攻略!介護と子育て支援の保険集客戦略

子育てと親介護が重なる“ダブルケア世帯”は家計負担8万円超。最新統計と改正法を踏まえ、SNS×ASTRALで保険集客を成功させる具体戦略を解説。

不妊治療保険適用拡大で急増!プレ妊活マネー不安を掴む集客戦略

不妊治療保険適用拡大で高まるプレ妊活層のマネー相談ニーズをチャンスに変える保険集客戦略を解説。検索・SNSからASTRAL活用まで30日実践プランを提示。

2025年高額療養費上限引き上げを商機にする保険集客戦略

2025年8月の高額療養費自己負担上限引き上げで高まる医療費不安をチャンスに変える保険集客戦略を、最新データとASTRAL活用術で解説。

家計貯蓄率マイナス時代を商機に!低貯蓄層向け保険集客7ステップ

家計貯蓄率マイナスの今こそチャンス!低貯蓄層を引き寄せ、ASTRAL for 保険集客でCPAを抑えつつ高成約を実現する7ステップと成功事例を解説。